Sie wollen wissen was ein Kostenträger ist – und worin der Unterschied zur Kostenstelle besteht? Wir erklären, wofür Sie Kostenträger in Ihrem Unternehmen benötigen, wie die Kostenträgerrechnung funktioniert und wie Sie sich Ihr Leben leichter machen können – indem Sie eine Buchhaltungssoftware mit bestimmten Features nutzen.

Was ist ein Kostenträger?

Ein Kostenträger ist jenes Objekt, welchem die im Unternehmen anfallenden Kosten zugewiesen werden können. Der Kostenträger ist die Antwort auf die Frage: „Wofür sind welche Kosten angefallen?“

Zum Beispiel möchte ein Käse-Hersteller wissen, wieviel ihn ein Kilo „Schafskäse“ im Vergleich zu einem Kilo „Ziegenkäse“ kostet. Somit wären sowohl „Schafskäse“ als auch „Ziegenkäse“ jeweils ein Kostenträger.

Da liegt der Schluss nahe, dass ein Kostenträger immer ein Produkt sein muss. Das stimmt so aber nicht ganz: Ein Unternehmen kann nämlich auch Dienstleistungen, Aufträgen oder auch Projekten bestimmte Kosten zu weisen. Damit werden sie automatisch auch zu Kostenträgern.

Was ist ein Kostenträger Beispiel?

Ein Kostenträger kann im Grunde alles sein, was in einem Unternehmen Kosten verursacht bzw. welchem die Kosten zugeordnet werden können. Beispielsweise können Kostenträger Produkte wie „Nussschokolade“ oder „Vollmilchschokolade“ sein – wenn Ihre Firma Schokolade herstellt. Wenn Sie Schokolade wiederum weiterverarbeiten, weil Sie eine Bäckerei besitzen, dann ist zum Beispiel „Sachertorte“ ein Kostenträger, der Kosten verursacht – wie eben den Kauf von Vollmilchschokolade.

Warum sind Kostenträger in der Buchhaltung wichtig?

Mithilfe von Kostenträgern kann ein Unternehmen evaluieren, welche Kosten für ein bestimmtes Produkt anfallen. Man kann die Entwicklung einzelner Kosten und die Rentabilität für bestimmte Produkte/Dienstleistungen, etc. im Auge behalten und im Falle von steigenden Preisen auch Gegenmaßnahmen ergreifen.

Dadurch verbessert sich das Kostenmanagement im Unternehmen, Sie können Schwachstellen frühzeitig erkennen und Ihre Kosten senken.

Tagesaktuelle IST-Daten mit domonda!

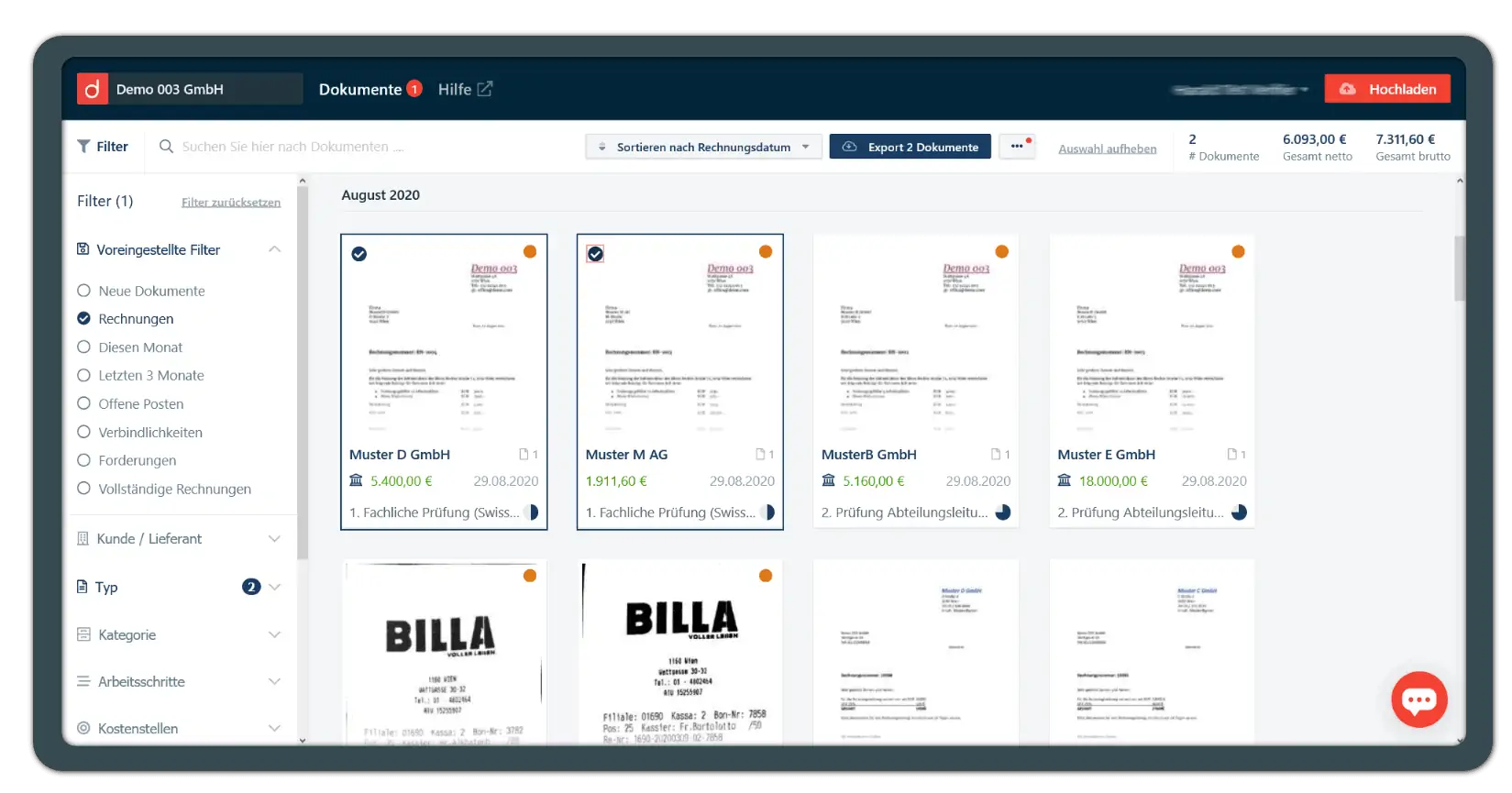

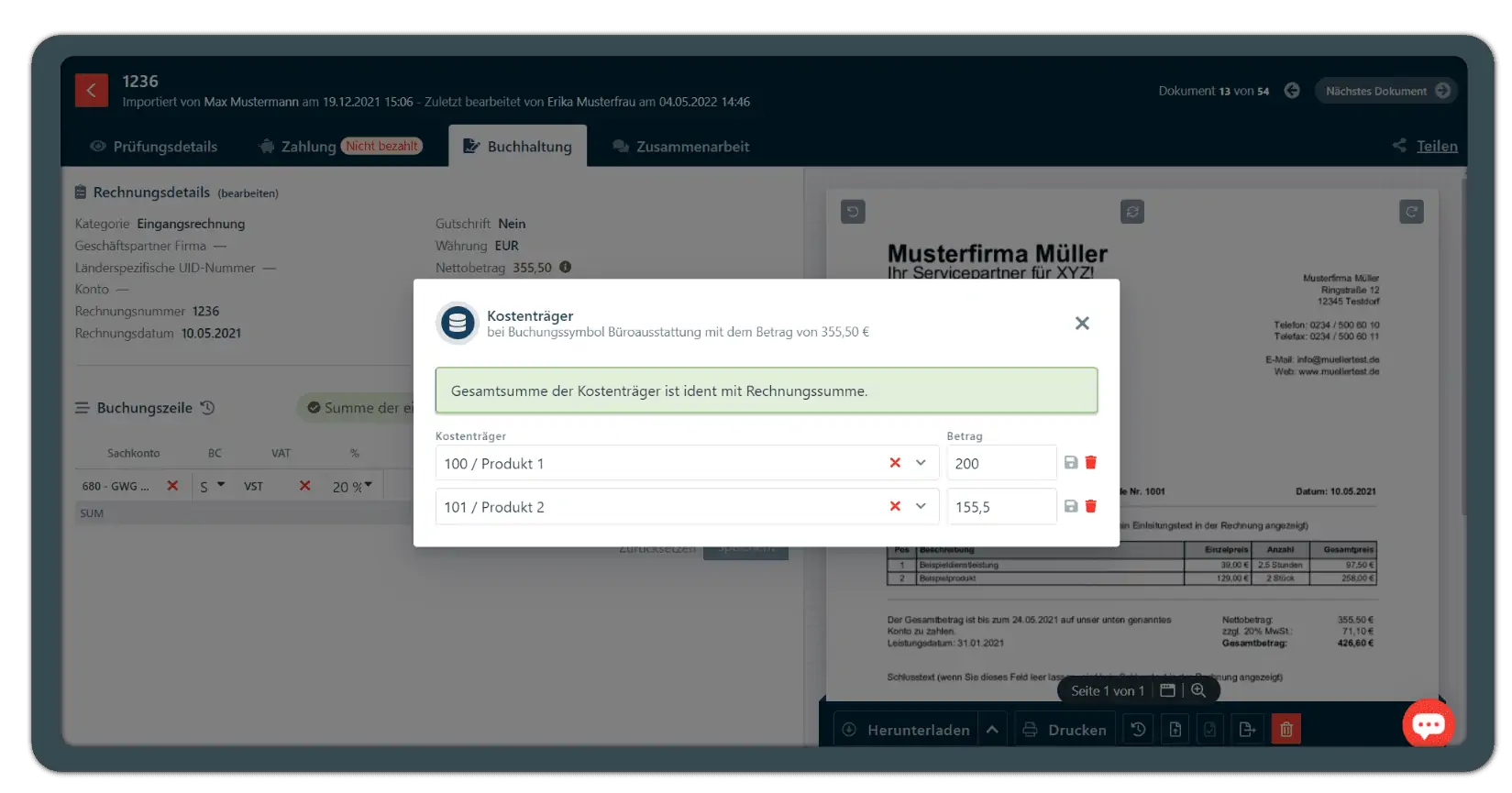

Klingt kompliziert? Mit der Buchhaltungssoftware domonda wird die Zuteilung anfallender Kosten auf Kostenstellen und Kostenträger zum Kinderspiel. Die Software digitalisiert Ihre Buchhaltungsvorbereitung und bietet Ihnen eine tagesaktuelle Datengrundlage für Ihr Controlling:

- Rechnungen werden in einem digitalen Posteingang gesammelt und automatisch ausgelesen

- Belege können einfach und schnell Kostenstellen und Kostenträgern zugewiesen werden

- Ihr Team kann Informationen zu Kostenstellen und Kostenträger bei den Rechnungen hinterlegen

- Alternativ kann die komplette Kontierung aller Rechnungen aber auch bereits in domonda vorgenommen werden.

- Mittels Regeln kann die Zuweisung zu Kostenstellen teilweise automatisiert werden.

- Die optimal aufbereiteten, tagesaktuellen IST-Daten stehen für Ihre Kostenrechnung und Ihr Controlling zur Verfügung. Diverse Exportmöglichkeiten, Integrationen und Partner-Services machen die Weiterverarbeitung der Daten zum Klacks

Praxistipp: Wenn Sie wissen wollen, welche Buchhaltungssoftware zu Ihrem Unternehmen passt, schauen Sie sich unseren großen Buchhaltungssoftware-Vergleich an.

Kostenträgerrechnung im Überblick

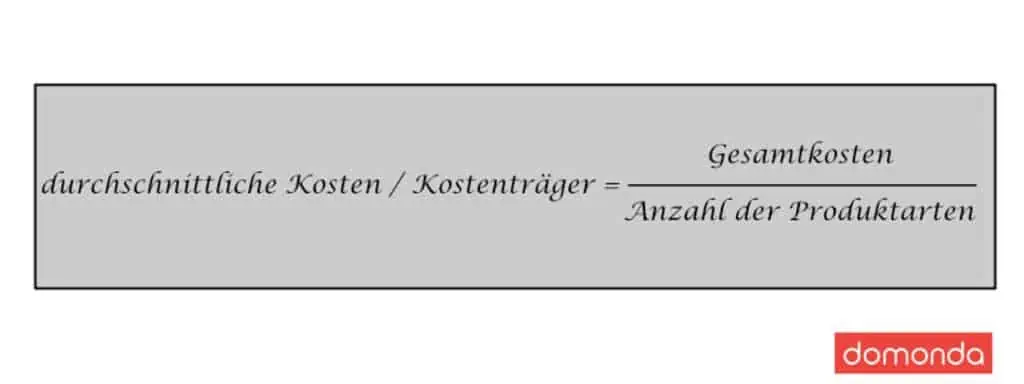

Die Kostenträgerrechnung ist die Kostenzurechnung auf einzelne Kostenträger. Kurz gesagt: Mithilfe dieser Rechnung weiß ein Unternehmen, welche durchschnittlichen Kosten für ein Produkt bzw. eine Dienstleistung angefallen sind. Grob könnte man die Formel für die Kostenträgerrechnung so aufzeichnen:

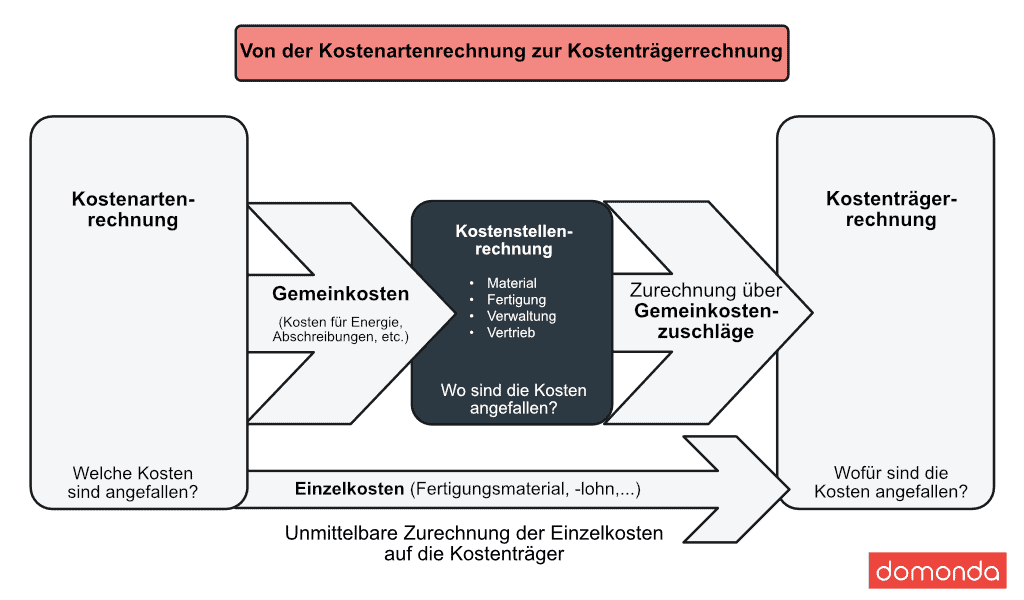

Die Kostenträgerrechnung allein reicht jedoch nicht aus, um die Kosten in einem Unternehmen für eine gute Wirtschaftlichkeit berechnen zu können. Eigentlich nutzt man dafür die Kostenrechnung, welche sich aus folgenden Bereichen zusammensetzt:

1. Kostenartenrechnung

Im Zuge der Kostenartenrechnung werden die Kosten der Leistungen/Produkte von den Erträgen abgegrenzt. Die angefallenen Kosten müssen einer Abrechnungsperiode zugeordnet werden.

2. Kostenstellenrechnung

Kann man Kosten nicht direkt einem Produkt zurechnen(Gemeinkosten), kommt die Kostenstellenrechnung ins Spiel: Mit diesem Instrument des Kostenrechners werden solche Kosten jenen Stellen(z.B. Abteilungen) zugeordnet, die für deren Entstehung verantwortlich zeichnen.

3. Kostenträgerrechnung

Mithilfe der Kostenträgerrechnung werden Leistungen bzw. Produktionsergebnisse innerhalb eines bestimmten Zeitraums beurteilt: Die Kostenträgerrechnung ermittelt die gesamten Kosten, die aufgrund der Herstellung eines bestimmten Objektes anfallen.

Die Kostenrechnung ist ein langwieriges Verfahren, um Kosten einzelnen Produkten, Dienstleistungen, etc. zuweisen zu können. Im ersten Schritt müssen Einzel- und Gemeinkosten erst aufgeteilt werden, was in der Kostenartenrechnung passiert. Einzelkosten können direkt Kostenträgern zugewiesen werden. Aber was tun mit den restlichen Gemeinkosten?

Diese Gemeinkosten werden im nächsten Schritt, der Kostenstellenrechnung, zunächst den Kostenstellen zugewiesen. Erst dann können diese Kosten den richtigen Kostenträgern zugerechnet werden.

Kostenträgerrechnung: einfach erklärt

Im ersten Schritt muss man bei der Kostenträgerrechnung zwischen Kostenträgerzeitrechnung und Kostenträgerstückrechnung unterscheiden.

Kostenträgerzeitrechnung

Hier geht es um eine zeitliche Abgrenzung, das bedeutet, es findet eine Periodenbetrachtung der Kosten statt. Ziel ist die Ermittlung des Betriebserfolges sowie Ermittlung der Gesamtkosten und der Kosten einzelner Erzeugnisarten im Unternehmen für einen Abrechnungszeitraum. Die Methode zur Berechnung ist eine kurzfristige Erfolgsrechnung bzw. die Betriebsergebnisrechnung.

Kostenträgerstückrechnung

Hier geht es nicht mehr um eine zeitlich Abgrenzung sondern um eine Mengenbetrachtung. Die Ermittlung des Stückerfolges steht im Mittelpunkt, aber auch die Kalkulation der anteiligen Kosten eines Produktes bzw. einer Dienstleistung etc. Hier wird als Methode zur Berechnung die Kalkulation verwendet.

Betriebsergebnisrechnung für die Kostenträgerzeitrechnung

Der kurzfristige Betriebserfolg wird durch eine Gegenüberstellung von Periodenkosten und Periodenleistungen ermittelt. Zur Ermittlung des kurzfristigen Betriebserfolges gibt es wiederum zwei Verfahren:

Gesamtkostenverfahren

In der Praxis schwerer umsetzbar, da die Voraussetzungen oft nicht gegeben sind. Dieses Verfahren gliedert die Kosten nach Kostenarten, was wiederum nachteilig für die Analyse des Betriebserfolges ist. Im Grunde ist dieses Verfahren nur dann sinnvoll, wenn das Unternehmen nur ein Produkt herstellt.

Umsatzkostenverfahren

Dieses Verfahren hat in der Praxis eine größere Bedeutung, denn es ist im Gegensatz zum Gesamtkostenverfahren kostenträgerorientiert. Das bedeutet, dass das Umsatzkostenverfahren eine Gliederung der Kosten der umgesetzten Erzeugnisse nach Kostenträgern durchführt. Das ist wiederum günstig für eine Analyse des Betriebserfolges.

Kalkulation für die Kostenträgerstückrechnung

Bei der Kostenträgerstückrechnung ist das Ziel, die Selbstkosten, welche auf ein einzelnes Stück eines Erzeugnisses entfallen, zu berechnen. Abhängig von der Fertigungsstruktur im Unternehmen verwendet man auch andere Kalkulationsverfahren:

Welche Arten von Kostenträgern gibt es?

Kostenträger werden in verschiedene Leistungen unterteilt: Absatzleistungen oder innerbetriebliche Leistungen.

| Kalkulationsverfahren | Anwendungsfall |

|---|---|

| Divisionskalkulation | Sie haben ein einheitliches Produkt/Erzeugnis, das in Massenfertigung hergestellt wird |

| Äquivalenzkalkulation | Sie haben gleichartige Erzeugnisse, welche in einem einheitlichen Produktionsprozess gefertigt werden (Sortenfertigung) |

| Zuschlagskalkulation | Sie haben eine Serien- bzw. Einzelfertigung von unterschiedlichen Produkten |

| Restwertmethode | Sie nutzen eine Kuppelproduktion: Beim Produktionsprozess fällt neben dem Hauptprodukt zwangsläufig auch ein weiteres Nebenprodukt an, ohne dass Sie dies extra in einem Prozess herstellen müssen. |

| Kostenverteilungsmethode |

Absatzleistungen als Kostenträger

Als Absatzleistungen werden all jene Produkte/Dienstleistungen bezeichnet, die für den Vertrieb nach außen bestimmt sind. Hier unterscheidet man wiederum auftragsbestimmte Leistungen und lagerbestimmte Leistungen.

Ersteres produziert man für einen bestimmten Auftrag, also Bestellungen von Kunden oder Daueraufträge. Lagerbestimmte Leistungen wieder dienen dazu, das Lager bzw. Sortiment wieder aufzufüllen – wie Produkte, wie man spontan in Supermärkten kaufen kann.

Innerbetriebliche Leistungen als Kostenträger

Diese Leistungen dienen nicht dem Vertrieb, sondern sind Kostenträger, die für den Eigenverbrauch im Unternehmen bestimmt sind. Auch hier unterscheidet man wieder zwei Arten: aktivierbare Leistungen und nicht aktivierbare Leistungen.

Aktivierbare Leistungen sind Vermögenswerte, die vom Unternehmen selbst genutzt werden, statt dass man sie verkauft. Das wäre zum Beispiel die Schokolade, die ein Schokoladen-Hersteller seinen Mitarbeitern ins Kaffeezimmer stellt.

Nicht aktivierbare Leistungen sind Leistungen, welche in der Periode ihrer Erstellung auch wieder verbraucht werden – wie beispielsweise Eigenstrom.

Unterschied Kostenträger zu Kostenstelle

Der Unterschied zwischen Kostenstellen und Kostenträgern ist einfach erklärt:

Kostenträger sind einzelne Produkte, Dienstleistungen, Projekte, etc.

Sie sind die Antwort auf die Frage: „Wofür fallen bestimmte Kosten an?“

Kostenstellen sind im Normalfall ganze Abteilungen in Unternehmen.

Sie sind die Antwort auf die Frage: „Wo fallen bestimmte Kosten an?“

Unser Praxistipp: Sie sind auf der Suche nach Unterstützung, um die Kosten in Ihrem Unternehmen zu tracken und Kostenträger leichter zu identifizieren? In domonda können Sie spielend leicht Kostenträger anlegen und Kosten auch direkt darauf verbuchen. Wenn Sie mehr darüber erfahren wollen, vereinbaren Sie einfach ein unverbindliches Beratungsgespräch mit einem unserer Experten. Oder testen Sie domonda – 30 Tage kostenlos!

Über den Autor

Mathias ist Geschäftsführer von domonda und verfügt über mehr als 20 Jahre Erfahrung als Unternehmer im Tech- und Marketingumfeld. Die digitale Finanzabteilung erfolgreich in KMUs zu etablieren ist seine Mission.