Kostenarten sind wichtige Analyse-Instrumente in einem Unternehmen. Die Kostenarten bilden die Grundlage für die Kostenartenrechnung. Diese ist wichtig, um die Aufgaben in Unternehmen zu dokumentieren, gliedern und wichtige Informationen bereitstellen zu können. Im folgenden Beitrag werden Kostenarten einfach erklärt sowie Beispiele zur Veranschaulichung gegeben.

Was sind Kostenarten?

Kostenarten sind Kategorien, in welche ein Unternehmen seine Gesamtkosten aufteilen kann. Eine Kostenart beinhaltet demnach alle Kosten, die zumindest über ein bestimmtes Merkmal verfügen – und zwar in derselben Weise.

Die Kostenarten sowie deren Einteilung und Berechnung gehören thematisch zum internen Rechnungswesen. Darauf baut nämlich auch die betriebliche Kosten- und Leistungsverrechnung auf.

Grundsätze der Kostenartenbildung

Die Bildung von Kostenarten kann nicht einfach willkürlich passieren. Ein Unternehmen hat sich an gewisse Grundsätze zu halten. Folgende Grundsätze der Kostenartenbildung müssen Sie als Unternehmen beachten:

- Grundsatz der vollständigen Erfassung

Es muss darauf geachtet werden, dass es für alle aufkommenden Kosten auch dementsprechende Kostenarten gibt. Alle Kosten in einem Unternehmen müssen einer Kostenart zugeteilt werden können. - Grundsatz der Wirtschaftlichkeit

Dabei geht es darum, nicht notwendige bzw. überflüssige Einteilungskriterien zu vermeiden und eine Kosten-Nutzen-Relation zu verfolgen. - Grundsatz der Kostenunterteilung gemäß ihrer Weiterverrechnung

Kosten müssen auf eine Art unterteilt werden, die im Einklang mit der weiteren Verrechnung steht. - Grundsatz der Kennzeichnung kalkulatorischer Kostenarten

Kalkulatorische Kosten oder auch Anderskosten bzw. Zusatzkosten beruhen nicht auf tatsächlichen Zahlungen, weshalb sie auch bei der Kostenartenbildung bedacht und gekennzeichnet werden müssen.

Welche Typen von Kostenarten gibt es?

Konkret unterscheidet man zwischen zwei Kostenarten:

- Primärkosten

- Sekundärkosten

Unter primären Kostenarten versteht man jene Kostenarten, welche man extern vom Markt bezieht, wie beispielsweise Arbeitskosten oder auch Materialkosten. Diese primären oder auch originären Kostenarten werden in der Kostenartenrechnung erfasst.

Sekundäre Kostenarten hingegen sind jene Kosten, welche man für Güter bzw. Dienstleistungen ausgibt, die für den Eigengebrauch im Unternehmen bestimmt sind. Diese Kosten werden aus der innerbetrieblichen Leistungsverrechnung abgeleitet, welche im Rahmen der Kostenstellenrechnung stattfindet.

Dafür zuständig ist der Bereich des Controllings. Denn das Controlling ist dafür verantwortlich, eine gute Entscheidungsgrundlage für das Management und verlässliche Daten zu liefern. Nur so können Sie faktenbasiert entscheiden, ab wann sich ein Produkt für Ihr Unternehmen nicht mehr rentiert. Gerade kleinere Unternehmen und Startups haben oft kein eigenes Controlling. Die Aufgaben werden meist von der Buchhaltung mit übernommen. Nicht zuletzt deshalb ist es oft ratsam, auf softwareseitige Unterstützung in diesem Bereich zurückzugreifen.

Sie wollen mehr Effizienz in Ihrem Rechnungswesen?

Mit domonda kein Problem!

Wie werden Kostenarten eingeteilt?

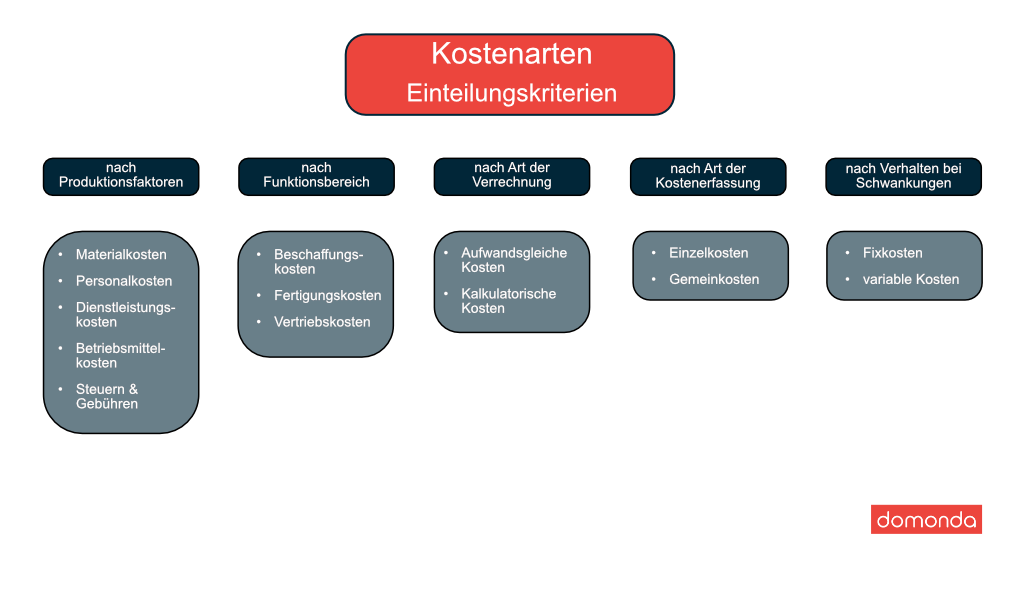

Es gibt 5 Kriterien, in welche Kostenarten gegliedert werden können. Die Einteilung erfolgt entweder:

- nach Produktionsfaktoren

- nach Funktionsbereich

- nach Art der Verrechnung

- nach Art der Kostenerfassung oder

- nach dem Verhalten bei Beschäftigungsschwankungen

Welche dieser 5 Einteilungskriterien von Kostenarten in einem Unternehmen verwendet werden hängt stark von der Branche des Unternehmens ab. Manche Kriterien lohnen sich für manche Branchen mehr als andere. In den meisten Fällen orientieren sich Unternehmen jedoch daran, wie die Kosten in der Buchhaltung verwendet werden.

Was versteht man unter Einteilungskriterien von Kostenarten?

Die Einteilung nach Produktionsfaktoren bietet die Möglichkeit, Kosten den Produktionsfaktoren zuzuordenen. Das können beispielsweise Personal oder Werkstoffkosten sein.

Eine Einteilung nach Funktionsbereichen ergibt folgende Kostenarten: Beschaffungskosten, Lagerhaltungskosten, Fertigungs-/Materialkosten, Verwaltungskosten und Vertriebskosten. Dabei werden die Kosten jenen Bereichen zugeordnet, wo sie anfallen und für welche sie eingesetzt werden.

Bei der Einteilung nach Art der Verrechnung wird zwischen Einzel- und Gesamtkosten unterschieden. Bei den Einzelkosten können die Kosten einem konkreten Produkt, dem Kostenträger, zugeordnet werden, bei den Gesamtkosten hingegen nicht.

Eine Einteilung nach Art der Kostenerfassung unterscheidet zwischen aufwandsgleichen und kalkulatorischen Kosten (auch Anderskosten und Zusatzkosten).

Die letzte mögliche Einteilung der Kostenarten ist die Einteilung nach dem Verhalten bei Beschäftigungsschwankungen. Dabei handelt es sich konkret um fixe und variable Kosten. Fixkosten bleiben immer konstant, während variable Kosten von anderen Faktoren abhängig sind. Zu den Fixkosten zählen zum Beispiel Mieten oder Zinsen, zu variablen Kosten die Ausgaben für Strom.

Unterschied Kostenarten, Kostenstellen & Kostenträger

Kostenarten, Kostenstellen und Kostenträger klingen zwar ähnlich, bezeichnen jedoch unterschiedliche Dinge:

- Kostenarten sind Kriterien, nach welchen Kosten kategorisiert werden

- Kostenstellen ist der Ort, wo die Kosten entstehen – dabei handelt es sich meist um Abteilungen im Unternehmen

- Kostenträger ist ein konkretes Produkt, Projekt oder Service, für welches die Kosten anfallen.

Warum sind Kostenarten wichtig?

Jetzt stellen Sie sich sicher die Frage: Warum tut man sich den ganzen Aufwand an? Welche Vorteile haben Kostenarten für Sie als Unternehmen?

Wenn Sie die Kostenarten sinnvoll auswählen, dann ermöglichen Sie sich dadurch eine genauere Analyse Ihrer Kosten. Diese ist vor allem für die Unternehmensführung von besonderer Wichtigkeit. Denn nur so können Sie herausfinden, warum zum Beispiel die Kosten für einen bestimmten Rohstoff gestiegen sind oder wo man noch Einsparungspotential hat und noch vieles mehr.

Diese Analysen finden im Zuge der Kostenrechnung statt. Diese wird wiederum in die Kostenartenrechnung, die Kostenstellenrechnung und die Kostenträgerrechnung unterteilt.

Wenn Ihr Unternehmen hier noch keine Expertise aufgebaut hat, ist es empfehlenswert, dass Sie zunächst auf eine Buchhaltungssoftware zurückgreifen, die Ihnen ein Finanz Dashboard bietet. Denn dort bekommen Sie automatisch tagesaktuelle Finanzkennzahlen, die Ihnen bereits eine erste Analyse Ihrer Kosten ermöglicht. Durch Controlling-Zusatzservices, wie etwa dem von Adam, werden Sie von einem externen Controlling-Experten unterstützt, und müssen diese Funktion nicht sofort intern besetzen.

Kostenarten: Beispiel

Kommen wir nun zu einem Beispiel für die Kostenarten: In einer Schneiderei können unterschiedliche Kostenarten anfallen:

- Materialaufwand: Kosten für Stoffe, Nähseide, etc.

- Personalkosten: Dazu zählen Löhne der Meister, Gesellen und Lehrlinge

- Abschreibungen: für beispielsweise Werkzeuge oder Nähmaschinen

- Miete: für den Betrieb

- Werbekosten: Kosten für Plakate, Online-Werbung, etc.

Behalten Sie den Überblick über Ihre Kosten - mit domonda!

Kostenarten sind wichtig, damit Sie den Überblick über Ihre Ausgaben nicht verlieren. Aber ein eigenes Controlling, das sich um die Analyse solcher Daten kümmert ist teuer – und gerade für KMU’s oft nicht realistisch. Deshalb empfiehlt es sich, eine moderne Cloud Buchhaltung zu verwenden, die bereits einfaches Controlling mit tagesaktuellen Zahlen ermöglicht und welche als Datenbasis für ein weiterführendes Controlling dient, wie zum Beispiel domonda. So schlagen Sie zwei Fliegen mit einer Klappe: Sie behalten den Überblick über Ihre Kosten und reduzieren Ihren Aufwand für die Buchhaltung!

Sprechen Sie doch einfach mit einem unserer Experten und lassen Sie sich beraten – oder testen Sie die Buchhaltungssoftware domonda, kostenlos und unverbindlich.

Über den Autor

Mathias ist Geschäftsführer von domonda und verfügt über mehr als 20 Jahre Erfahrung als Unternehmer im Tech- und Marketingumfeld. Die digitale Finanzabteilung erfolgreich in KMUs zu etablieren ist seine Mission.