Was ist Rechnungsabgrenzung: Definition

Die Rechnungsabgrenzung ist wichtig, um den Betriebserfolg periodengerecht zuzuordnen. Was bedeutet das konkret? Im Unternehmensalltag weicht der Zeitpunkt der Zahlung oft von dem der Leistungserbringung ab. Wenn Sie beispielsweise etwas für ein Jahr im Voraus bezahlen, dann müssen Sie diese Zahlung periodengerecht abgrenzen: Das, was noch ins alte Jahr gehört muss von dem, was ins neue Jahr gehört, getrennt gebucht werden.

Die Rechnungsabgrenzung spielt vor allem bei der Erstellung des Jahresabschlusses eine große Rolle: Beim Jahresabschluss müssen Bilanz und die Ergebnisse aus der GuV (Gewinn und Verlustrechnung) einer bestimmten Periode zugeordnet werden können. Das kann ein Quartal oder auch das gesamte Geschäftsjahr sein.

Was ist aktive und passive Rechnungsabgrenzung? ARA & PRA

Nun ist klar, dass bei der Rechnungsabgrenzung immer ein gewisser Betrag in eine andere Periode fällt und dies gekennzeichnet werden muss. Hier muss man zwei Abgrenzungsarten unterscheiden:

- Aktive Rechnungsabgrenzung

- Passive Rechnungsabgrenzung

Bei diesen beiden Arten der Rechnungsabgrenzung ist der zentrale Unterschied, ob Sie Geld für etwas erhalten oder bezahlt haben, was teilweise in eine andere Periode fällt.

Im Grunde geht es immer darum, eine korrekte Bilanz erstellen zu können, die nur jene Zahlungseingänge/-ausgänge berücksichtigt, die auch tatsächlich in dieses Geschäftsjahr gehören.

Rechnungsabgrenzung so schnell wie noch nie erledigen?

Ganz einfach mit domonda!

Aktive Rechnungsabgrenzung (Beispiele)

Die aktive Rechnungsabgrenzung bezeichnet 2 Fälle:

1. im Voraus bezahlte Aufwände (Transitorien)

Wenn Sie am 1.10. die Miete für ein Jahr im Voraus überweisen, müssen Sie diese Überweisung mit 31.12. aktiv abgrenzen. Gebucht wird auf das Konto „ARA“ (aktive Rechnungsabgrenzung).

2. noch nicht erhaltene Erträge (Antizipationen)

Darunter versteht man beispielsweise, wenn Sie eine Dienstleistung an einen Kunden noch im Dezember erbringen, dieser aber erst im Januar bezahlt. Dann müssen Sie den noch nicht erhaltenen Ertrag ins alte Jahr mit hineinnehmen, auch wenn die Zahlung noch nicht eingegangen ist. In diesem Fall wird das Konto „sonstige Forderungen“ oder „fremde Rückstände“ verwendet.

Passive Rechnungsabgrenzung (Beispiele)

Bei der passiven Rechnungsabgrenzung werden ebenfalls zwei Varianten unterschieden:

1. im Voraus erhaltene Erträge (Transitorien)

Ein Mieter zahlt Ihnen die Miete am 1.05. für ein Jahr im Voraus. Dann ist dieser Mietertrag mit 31.12. abzugrenzen. Die Buchung läuft in diesem Fall über das Konto „PRA“ (passive Rechnungsabgrenzung).

2. noch nicht bezahlte Aufwände (Antizipationen)

In diesem Fall haben Sie erfolgswirksame Aufwände noch nicht bezahlt, die aber noch ins alte Geschäftsjahr gehören. Diese Aufwände buchen Sie auf das Konto „sonstige Verbindlichkeiten“ bzw. „eigene Rückstände“.

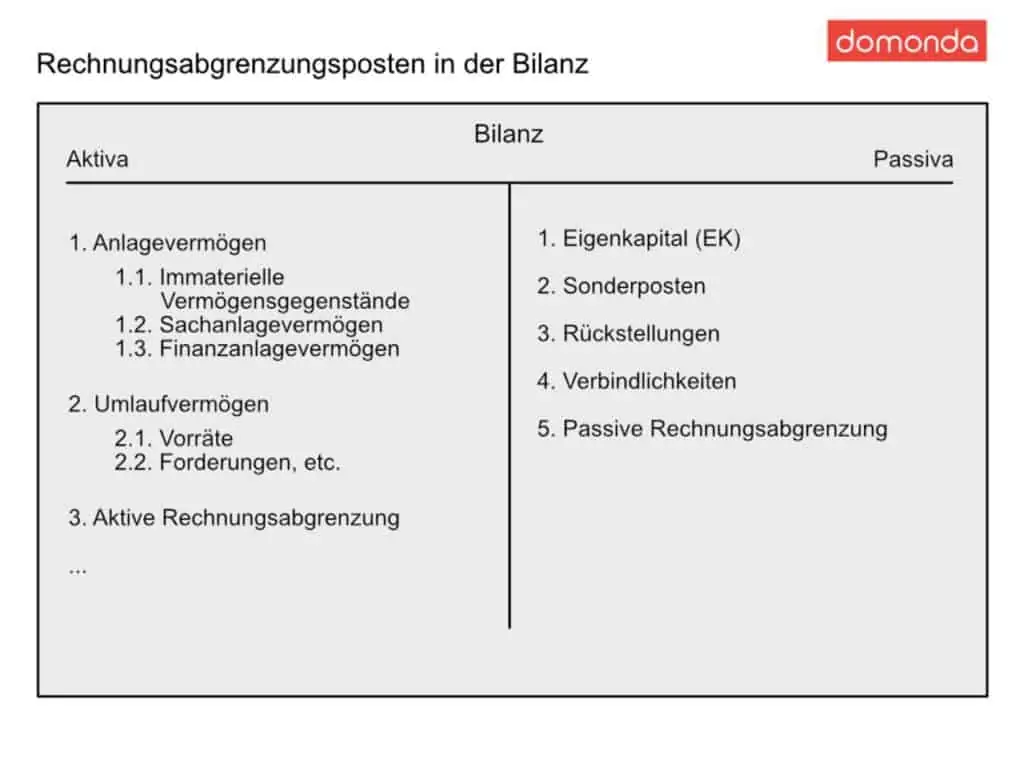

Welche Rechnungsabgrenzungsposten gibt es?

In der Rechnungsabgrenzung werden unterschiedliche Arten von Posten unterschieden. Einerseits gibt es:

- aktive Rechnungsabgrenzungsposten (aRAP)

- passive Rechnungsabgrenzungsposten (pRAP)

aRAP bezeichnen all jene Ausgaben, die vor dem Bilanzstichtag getätigt werden und einen Aufwand darstellen, der teilweise oder ganz in das nächste Geschäftsjahr fällt. Sie befinden sich auf der aktiven Seite der Bilanz und stellen Vermögensgegenstände besonderer Art dar.

pRAP sind Einnahmen, die vor dem Bilanzstichtag eingehen und Erträge darstellen, die teilweise oder ganz ins nächste Geschäftsjahr fallen. Die pRAP befinden sich auf der passiven Seite der Bilanz und stellen Verbindlichkeiten besonderer Art dar.

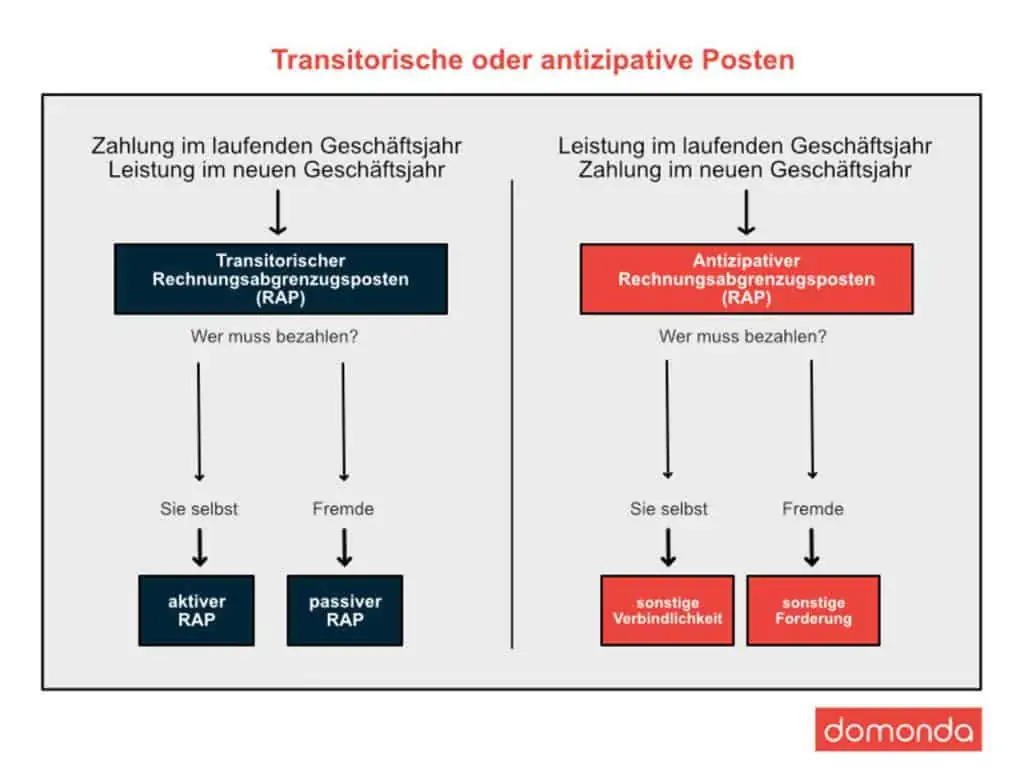

Transitorische und antizipative Posten

Des Weiteren gibt es auch transitorische und antizipative Posten, in welche man Rechnungsabgrenzungsposten einteilen kann.

Transitorische Posten sind Bilanzposten, die alle Zahlungen bezeichnen, die noch im alten Jahr geleistet werden, buchhalterisch aber bereits ins neue Geschäftsjahr fallen. Das heißt, der Geldfluss, die Zahlungswirksamkeit, liegt noch im alten Jahr, die Leistung erfolgt aber erst im neuen.

Antizipative Posten hingegen sind Bilanzposten, deren Leistung bereits im laufenden Geschäftsjahr erfolgt ist, die Zahlung hingegen erst im neuen Jahr passiert. Das bedeutet: Zahlungswirksamkeit im neuen Jahr, Leistung im alten Jahr.

Zur Veranschaulichung der einzelnen Posten und deren Einteilung, haben wir für Sie folgende Grafik erstellt:

Zeitpunkt der Zahlung

Sie sehen, der Zeitpunkt der Zahlung sowie jener der tatsächlich erbrachten Leistung ist essentiell. Für den Jahresabschluss ist das Auslesen dieser Daten besonders wichtig, damit Sie die Rechnungsabgrenzung richtig erledigen können.

Unser Praxistipp: Moderne Buchhaltungsprogramme können mittlerweile sowohl das Leistungs- als auch das Lieferdatum Ihrer erhaltenen Rechnungen automatisch auslesen. Dadurch können Sie einfach nach den Rechnungen filtern, die im Rahmen des Jahresabschlusses abgegrenzt werden müssen. Zudem kann das ausgelesene Leistungsdatum danach in weiterführenden Programmen (Datev, BMD,…) nahtlos weiterverarbeitet werden. Dadurch können Sie manuelle Arbeit auf ein Minimum reduzieren.

So funktioniert die Rechnungsabgrenzung: Buchung

Theoretisch wissen Sie jetzt, was die Rechnungsabgrenzung ist und wie sie funktioniert. Nun wollen wir aber noch konkret klären, wie Sie Abgrenzungen in der Praxis buchen und worauf Sie achten müssen.

Bei der Buchung von Rechnungsabgrenzungen müssen Sie folgende Fragen beantworten:

- Ist es eine Verbindlichkeit oder eine Forderung?

- Welcher Teil der Zahlung fällt in welche Periode?

Aktive Rechnungsabgrenzung: Buchung & Beispiel

Die aktive Rechnungsabgrenzung tritt immer dann ein, wenn Sie Verbindlichkeiten vor dem Bilanzstichtag bezahlen, die aber noch im Folgejahr wirksam sind.

Beispiel: Sie mieten ein zusätzliches Geschäftslokal am 01.10. Die Jahresmiete beträgt € 25.800 (€ 21.500 + € 4.300 USt), diese bezahlen Sie mit 01.10. für das gesamte Jahr im Voraus.

Im ersten Schritt buchen Sie die Mietzahlung im Oktober folgendermaßen:

| 7… Mietaufwand | € 21.500 | 2… Zahlungsmittelkonto | € 25.800 |

| 2… Vorsteuer | € 4.300 |

Am Jahresende muss nach unternehmensrechtlichen Bestimmungen eine periodengerechte Abgrenzung erfolgen. Die Vorsteuer darf gemäß den Ausführungen des UstG in Österreich komplett zum Abzug gebracht werden – die Abgrenzung betrifft nur den Mietaufwand allein. Das bedeutet:

In das aktuelle Geschäftsjahr fallen 3/12 der Jahresmiete, also: 3 x € 21.500 / 12 = € 5.375.

€ 21.500 – € 5.375 = € 16.125. Dieser Betrag fällt ins neue Jahr und diesen muss man demnach abgrenzen.

Buchung aktive Rechnungsabgrenzung am Jahresende

Die Buchung am Jahresende lautet:

| 2… aktive Rechnungsabgrenzung | € 16.125 | 7… Mietaufwand | € 16.125 |

Am 01.01. des Folgejahres muss diese Buchung wieder aufgelöst werden, sprich, der Buchungssatz wird umgedreht:

| 7… Mietaufwand | € 16.125 | 2… aktive Rechnungsabgrenzung | € 16.125 |

Das bedeutet, im ersten Schritt wird der Geschäftsfall ganz normal erfasst, am Jahresende werden die Beträge periodengerecht abgegrenzt. Am 01.01. des Folgejahres wird die Abgrenzung wieder aufgelöst. Dadurch scheinen alle Beträge in der Bilanz in der richtigen Periode auf.

Passive Rechnungsabgrenzung: Buchung & Beispiel

Die passive Rechnungsabgrenzung müssen Sie dann vornehmen, wenn eine Forderung vor dem Bilanzstichtag beglichen wird, obwohl die Leistung, oder ein Teil der Leistung, erst im Folgejahr erbracht wird.

Beispiel: Sie besitzen eine Immobilie, welche Sie vermieten. Am 01.12. überweist Ihnen Ihr Mieter die Jahresmiete für das folgende Jahr, in der Höhe von € 14.400 (inkl Ust).

Auch hier buchen Sie den Zahlungseingang am 01.12.:

| 2… Zahlungsmittelkonto | € 14.400 | 4… Mietertrag | € 12.000 |

| 3… Umsatzsteuer | € 2.400 |

Im Jahresabschluss muss nun der Mietertrag abgegrenzt werden, der periodenfremd ist. Das bedeutet, 11/12 des Mietertrags fallen ins neue Geschäftsjahr und müssen abgegrenzt werden: € 12.000 x11 /12 = € 11.000.

Buchung der passiven Rechnungsabgrenzung am Jahresende

Der Buchungssatz für die Abgrenzung sieht folgendermaßen aus:

| 4… Mietertrag | € 11.000 | 3… passive Rechnungsabgrenzung | € 11.000 |

Mit dem Beginn des neuen Geschäftsjahres, am 01.01. muss diese Abgrenzung dann wieder aufgelöst werden. Dafür muss auch hier wieder der Buchungssatz „umgedreht“ werden.

| 3… passive Rechnungsabgrenzung | € 11.000 | 4… Mietertrag | € 11.000 |

Die aktive und passive Rechnungsabgrenzung ist einfach zu buchen. Wichtig ist nur, dass Sie die Beträge richtig berechnen, damit die Bilanz am Ende auch richtig aufgestellt werden kann. Für eine detaillierte Beschreibung der Buchungen im Bereich der Rechnungsabgrenzung, klicken Sie hier.

Unser Praxistipp: Digitalisieren Sie Ihre Buchhaltungsvorbereitung, um effizienter arbeiten zu können. Dies vereinfacht nicht nur die Rechnungsabgrenzung, da Sie einfach nach abzugrenzenden Rechnungen filtern können, sondern unterstützt Sie auch in anderen Bereichen der Buchhaltung. So haben Sie die Möglichkeit zur digitalen Rechnungsfreigabe, für das Einrichten eines digitalen Rechnungsworkflows oder zur automatischen Belegauslese.

Rechnungsabgrenzung ganz einfach: mit der Buchhaltungssoftware domonda

Sie haben keine Lust, das Jahresende damit zu verbringen, Rechnungen zu sortieren und zu überlegen, welche Rechnungen nun abgegrenzt werden müssen und welche nicht? Das müssen Sie auch nicht! Mit domonda bekommen Sie nicht nur eine Buchhaltungssoftware, die Ihre Belege inkl. Leistungszeitraum automatisch ausliest und Ihnen mit einem Klick alle Rechnungen anzeigt, welche eventuell abgegrenzt werden sollen.. Mit domonda können Sie Ihre Buchhaltung vollkommen digitalisieren, Finanz-Workflows erstellen und alle Daten in unterschiedlichen Formaten (wie DATEV) exportieren. Die Anbindung an Ihren Steuerberater ermöglicht maximale Flexibilität und Effizienz. Egal ob für den Jahresabschluss, den Monatsabschluss oder für Buchungen im laufenden Jahr: domonda ist Ihr Partner in der Buchhaltung!

Neugierig geworden? Vereinbaren Sie einfach ein unverbindliches Beratungsgespräch oder testen Sie domonda gleich heute.

Über den Autor

Stefan Spiegel

Stefan ist Chief Financial Officer bei domonda und Geschäftsführer bei der domonda-eigenen Steuerberatung libraconsult. Durch seine Erfahrung als Steuerberater und Unternehmer leitet er die Digitalisierung der Buchhaltung und Finanzabteilung mit direktem Praxisbezug.